相続が発生したとき、まず気になるのが「うちは相続税ってかかるの?」という不安ではないでしょうか。

なんとなく「相続=税金がかかる」と思いがちですが、実はすべてのケースで発生するわけではありません。

その判断の分かれ道になるのが、「基礎控除」という仕組みです。

遺産の総額がこの基準内であれば、相続税はかからない可能性があります。

さらに相続税は、「誰が相続人になるのか」によっても大きく変わります。

この記事では、

- 基礎控除の仕組み

- 法定相続人の考え方

- 相続税の計算手順

- 各種控除や特例

を順序立てて、わかりやすく解説していきます。

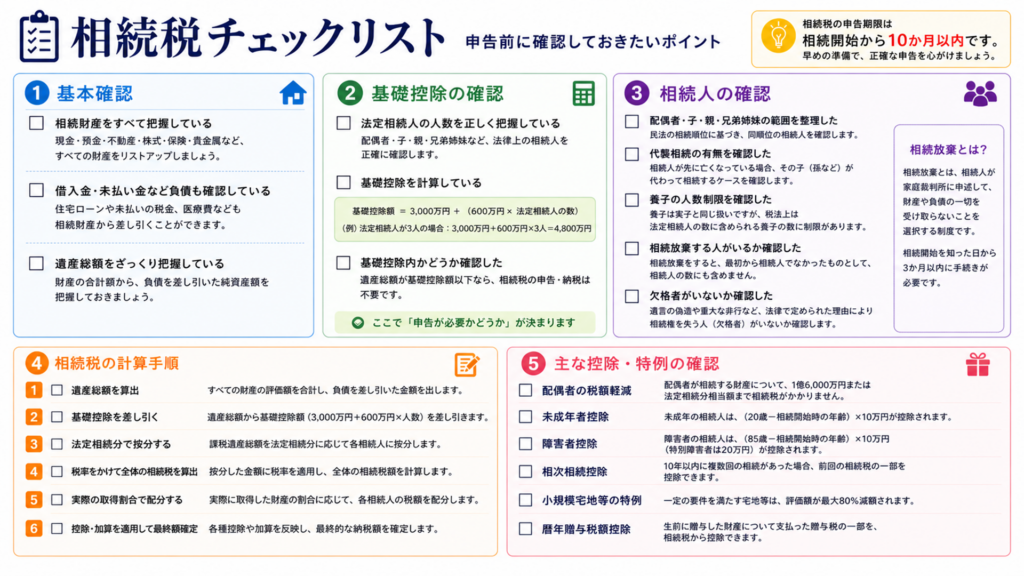

相続税の基礎控除とは

まず最初に確認すべきなのが、「いくらまでなら相続税がかからないのか」というラインです。

相続税の基礎控除とは、遺産総額から差し引ける非課税枠のことをいいます。

計算式は次の通りです。

3,000万円 + 600万円 × 法定相続人の数

たとえば法定相続人が3人の場合、

3,000万円+(600万円×3人)=4,800万円

この範囲内であれば、原則として相続税はかかりません。

法定相続人の範囲と数え方(ここが重要)

基礎控除額は「人数」によって決まるため、誰が相続人になるのかを正しく把握することが重要です。

法定相続人とは、法律で定められている相続人のことです。

- 配偶者(必ず相続人)

- 子ども

- 親

- 兄弟姉妹

■ 優先順位

- 配偶者+子ども

- 配偶者+親

- 配偶者+兄弟姉妹

■ 注意したいポイント

- 代襲相続:子どもが亡くなっている場合、孫が相続するケースあり

- 養子:実子と同じ扱い(ただし人数制限あり)

- 相続放棄:最初から相続人でなかったものとして扱われる

- 欠格者:相続権そのものを失う

【補足】欠格者とは?

相続人の中でも、一定の重大な行為があった場合は、法律により相続する権利を失います。

■ 主な欠格事由

- 被相続人を故意に死亡させた

- 遺言書を偽造・改ざん・破棄した

- 相続に関して詐欺や脅迫を行った

■ ポイント

- 自動的に相続人から除外される

- 本人は相続できない

- その子どもは代襲相続できるケースあり

※「相続放棄」とは異なり、本人の意思ではなく法律上のペナルティです。

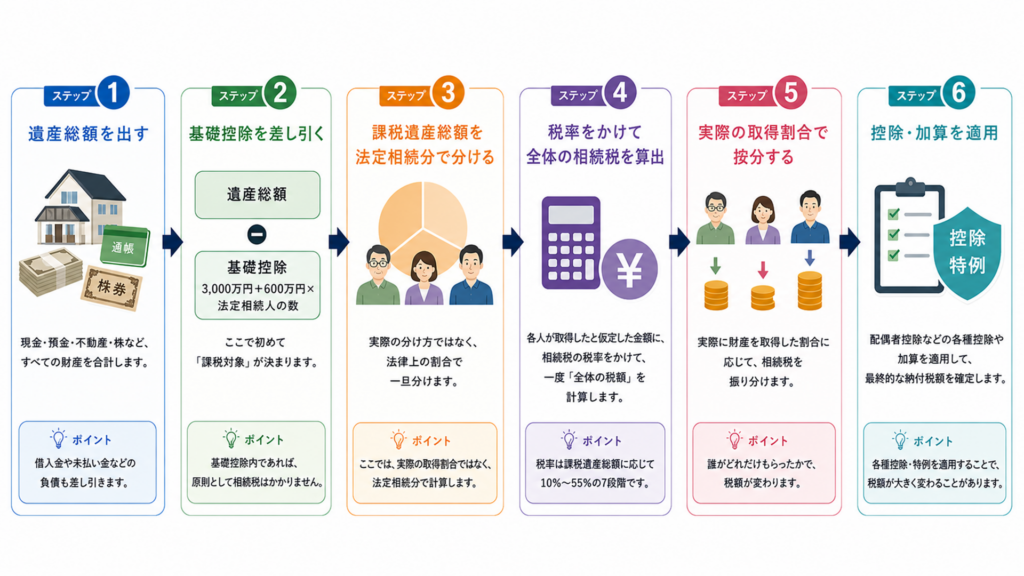

相続税の計算手順

相続税は、次の流れで計算していきます。

- 遺産総額を出す

現金・預金・不動産・株式など、すべての財産を合計します。 - 基礎控除を差し引く

ここで初めて課税対象となるかどうかが決まります。 - 課税遺産総額を法定相続分で分ける

実際の分け方ではなく、法律上の割合で一旦分けます。 - 税率をかけて全体の相続税額を算出

ここで一度、全体の税額を出します。 - 実際の取得割合で按分

誰がどれだけ取得したかに応じて税額を振り分けます。 - 控除・加算を適用

各種控除を適用し、最終的な税額を確定させます。

主な税額控除・特例(税額が大きく変わるポイント)

ここからが、実際の税負担に大きく影響する部分ですので、チェックリストをまず確認いただいた後に、ご自身が該当する控除のページをご覧ください。

配偶者の税額軽減

配偶者が相続する場合、1億6,000万円または法定相続分まで相続税がかからない制度です。

残された配偶者の生活を守るための制度で、相続税対策の中でも非常に重要です。

ただし、適用には相続税の申告が必要です。

未成年者控除

相続人が未成年の場合、将来の生活費や教育費を考慮して税負担を軽減します。

(18歳 − 年齢)× 10万円

例:10歳 → 80万円控除

障害者控除

相続人が障害者の場合に適用される制度です。

- 一般障害者

10万円 ×(85歳 − 年齢) - 特別障害者

20万円 ×(85歳 − 年齢)

年齢が若いほど控除額が大きくなります。

相次相続控除

短期間に相続が続いた場合、同じ財産に何度も課税されるのを防ぐ制度です。

前回の相続から10年以内であれば、前回支払った相続税の一部を差し引くことができます。

小規模宅地等の特例

自宅や事業用の土地について、評価額を大幅に減額できる制度です。

条件を満たせば最大80%減額されるケースもあり、不動産を含む相続では非常に重要なポイントです。

※「住み続ける」などの条件あり

暦年贈与の控除

亡くなる前に行われた贈与は、一定期間内であれば相続財産として扱われます。

ただし、その際にすでに支払っている贈与税がある場合は、相続税から差し引くことが可能です。

まずは“かかるかどうか”の判断から

相続税は、「とりあえず発生するもの」ではありません。

まずは【基礎控除を超えるかどうか】ここが最初の判断ポイントになります。

そしてもうひとつ重要なのが、【法定相続人の人数と範囲】。

ここが変わるだけで、控除額も税額も大きく変わります。

さらに、相続税は流れに沿って計算することで整理でき、各種控除や特例を活用すれば、想像よりも税負担が軽くなるケースも少なくありません。

「難しそうだから」と後回しにするのではなく、まずは全体像をつかむことが大切です。

不安な場合は、早めに専門家へ相談しておくと安心ですよ。

コメント