相続税の節税は”生前対策”が必須!

死後では手遅れです。

相続税は、被相続人の死亡後に発生する税金ですが、実は生前にどれだけ準備したかで、納税額が数百万円〜数千万円単位で変わります。

節税方法は様々あり、この記事で詳しく解説していきます。

基礎控除を超える財産がある場合、何もしなければ最大55%が課税されますが、合法的な対策で大幅に圧縮可能です。

また、2024年以降の相続登記義務化や生前贈与加算期間が3年から7年に延長など、制度改正により「早めの着手」がますます重要になっています。

なぜ相続税対策が必要なのか?まず知っておくべき「現実」

相続税の基礎控除を超える人は意外と多い

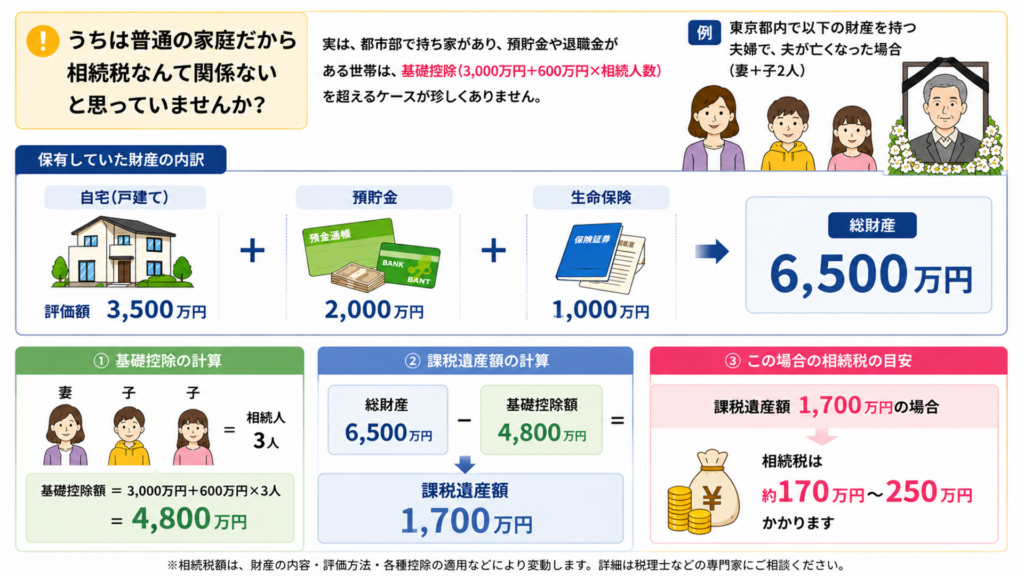

「うちは普通の家庭だから相続税なんて関係ない」と思っていませんか?

実は、都市部で持ち家があり、預貯金や退職金がある世帯は、基礎控除(3,000万円 + 600万円 × 相続人数)を超えるケースが珍しくありません。

たとえば、東京都内で戸建て評価額3,500万円 + 預貯金2,000万円 + 生命保険1,000万円を持つ夫婦で、夫が亡くなった場合

- 総財産:6,500万円

- 基礎控除(妻+子2人):3,000万円 + 600万円×3人 = 4,800万円

- 課税遺産額:6,500万円 – 4,800万円 = 1,700万円

→ この場合、相続税が約170万円〜250万円かかります。

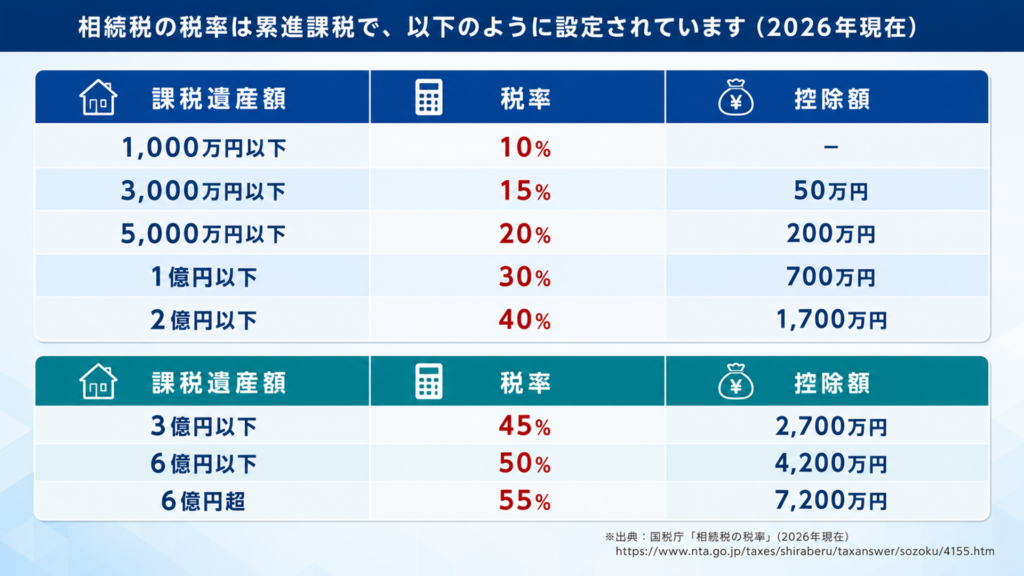

何もしなければ最大55%が課税される恐怖

相続税の税率は累進課税で、以下のように設定されています。(2026年現在)

つまり、数億円規模の資産を持つ富裕層は、何も対策しなければ半分以上が税金で消えるのです。

「死後では打つ手なし」という残酷な事実

相続税対策の大半は被相続人が生きている間にしかできません。

亡くなった後にできることは、「小規模宅地等の特例」や「配偶者控除」など限定的な制度の活用にとどまります。

だからこそ、40代〜60代のうちに、家族で相続について話し合い、計画的に準備することが何より重要なのです。

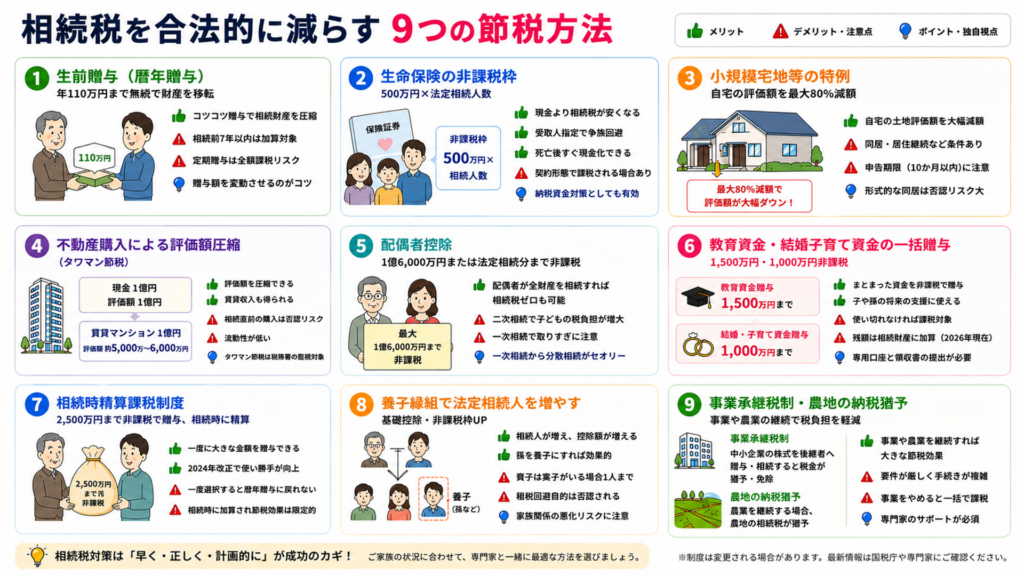

相続税を合法的に減らす9つの節税方法

ここからは、実務で使われる代表的な節税策を、メリット・デメリット・注意点とともに解説します。

1. 生前贈与(暦年贈与)|年110万円まで無税で財産を移転

≪仕組み≫

1年間に1人あたり110万円までの贈与は、贈与税が非課税になります。

これを「暦年贈与」と呼びます。

【メリット】

- 毎年コツコツ贈与すれば、10年で1,100万円を無税で移転可能

- 相続財産を減らすことで、相続税の課税対象額を圧縮

【デメリット・注意点】

- 2024年から相続前7年以内の贈与は相続財産に加算される(従来は3年)

- 毎年同額・同日に贈与すると「定期贈与」とみなされ、全額課税されるリスク

- 贈与契約書を作成し、受贈者の口座に振り込むなど「証拠」を残すことが必須

不動産業界の現場では…

実務では、「毎年100万円を10年間贈与」ではなく、「毎年贈与額を変動させる(105万円→115万円→98万円…)」ことで、定期贈与と認定されるリスクを下げる工夫がなされています。

2. 生命保険の非課税枠(500万円×法定相続人数)

≪仕組み≫

生命保険金には「500万円×法定相続人数」の非課税枠があります。

たとえば、法定相続人が3人なら、1,500万円まで非課税で受け取れます。

【メリット】

- 現金で残すより、生命保険で残すほうが相続税が安くなる

- 受取人を指定できるため、遺産分割協議の対象外(争族回避)

- 死亡後すぐに現金化でき、納税資金にも使える

【デメリット・注意点】

- 契約者・被保険者・受取人の関係によっては、相続税ではなく贈与税や所得税がかかる

- 保険料の支払いが負担になる場合がある

生命保険は「納税資金対策」としても優秀です。

不動産が多くて現金が少ない資産家は、相続税が払えず「相続破産」するケースもございます。

生命保険なら、死亡後すぐ現金が手に入るため、相続税の支払い原資として活用できます。

3. 小規模宅地等の特例|自宅の評価額を最大80%減額

≪仕組み≫

被相続人が住んでいた自宅(特定居住用宅地等)は、330㎡まで評価額を80%減額できます。

たとえば、5,000万円の自宅なら、1,000万円の評価になります。

【適用条件】

- 配偶者または同居親族が相続する

- 相続税の申告期限まで居住・所有を継続

【デメリット・注意点】

- 「同居」の定義は厳格(住民票だけでなく、実態も問われる)

- 申告期限(死亡から10か月以内)を過ぎると適用不可

「同居」を装うため、相続前に住民票だけ移す人がいますが、税務署は電気・ガス・水道の使用状況までチェックします。形式だけの同居は否認されるリスク大です。

4. 不動産購入による評価額圧縮(タワマン節税)

≪仕組み≫

現金1億円を持っているより、1億円の不動産(賃貸マンションなど)を持っているほうが相続税評価額が下がります。

- 現金1億円 → 評価額1億円

- 賃貸マンション1億円 → 評価額約5,000万円〜6,000万円(路線価・借家権割合で圧縮)

【メリット】

- 評価額を大幅圧縮できる

- 賃貸収入も得られる

【デメリット・注意点】

- 2024年以降、「タワマン節税」は国税庁の監視対象

- 相続直前の購入は「租税回避行為」とみなされ、否認されるリスク

- 不動産は流動性が低く、すぐに現金化できない

タワマン節税は、2023年の最高裁判決で「行き過ぎた節税は否認される」と判断されました。

相続直前(1〜2年以内)の不動産購入は、税務署に狙い撃ちされる可能性が高いです。

5. 配偶者控除(1億6,000万円または法定相続分まで非課税)

≪仕組み≫

配偶者が相続する財産は、1億6,000万円または法定相続分のいずれか大きい額まで非課税です。

【メリット】

- 配偶者が全財産を相続すれば、ほぼ相続税ゼロにできる

【デメリット・注意点】

- 配偶者が亡くなった際(二次相続)に、子どもが高額な相続税を払うリスク

- 一次相続で配偶者が全部取ると、二次相続で税負担が爆増する

配偶者控除は「使いすぎ注意」。

一次相続で配偶者が全財産を取ると、二次相続で子どもが「基礎控除激減+相続人減少」のダブルパンチを受けます。

一次相続から子どもにも分散相続させるのがセオリーです。

6. 教育資金・結婚子育て資金の一括贈与(1,500万円・1,000万円非課税)

≪仕組み≫

- 教育資金贈与:30歳未満の子・孫に、1,500万円まで非課税

- 結婚・子育て資金贈与:18歳以上50歳未満の子・孫に、1,000万円まで非課税

【適用条件】

- 金融機関で専用口座を開設

- 教育・結婚・子育てに関する領収書を提出

【デメリット・注意点】

- 使い切れなかった残額は贈与税の対象

- 贈与者が死亡した場合、残額は相続財産に加算(2026年現在)

7. 相続時精算課税制度(2,500万円まで非課税で贈与、相続時に精算)

≪仕組み≫

生前に2,500万円まで贈与税をかけずに財産を移転し、相続時に相続税として精算する制度。

【メリット】

- 一度に大きな金額を贈与できる

- 2024年改正で、年110万円の基礎控除が新設され、使い勝手が向上

【デメリット・注意点】

- 一度選択すると、暦年贈与には戻れない

- 相続時に贈与財産が相続財産に加算される(節税効果は限定的)

8. 養子縁組で法定相続人を増やす(基礎控除・非課税枠UP)

≪仕組み≫

法定相続人が1人増えれば、基礎控除が600万円、生命保険の非課税枠が500万円増えます。

【メリット】

- 孫を養子にすれば、相続税の基礎控除を増やせる

【デメリット・注意点】

- 実子がいる場合、養子は1人までしか法定相続人にカウントされない

- 「租税回避目的」と判断されると、税務署に否認される

養子縁組は、実子との関係悪化や遺産分割トラブルの火種になることも。「節税のため」だけで安易に養子縁組すると、家族が崩壊するリスクがあります。

9. 事業承継税制・農地の納税猶予

≪仕組み≫

- 事業承継税制

中小企業の株式を後継者に贈与・相続する際、一定要件を満たせば、相続税・贈与税が猶予・免除 - 農地の納税猶予

農業を継続する場合、農地の相続税が猶予

【適用条件】

- 事業を継続すること

- 都道府県知事の認定が必要

【デメリット・注意点】

- 事業をやめると、猶予された税金が一括で請求される

- 手続きが煩雑で、専門家のサポートが必須

3. 節税対策の「落とし穴」|やってはいけない3つのNG行為

1. 相続直前の駆け込み対策は否認される

相続開始直前(1〜2年以内)の不動産購入や大口贈与は、税務署に「租税回避行為」と認定され、否認されるリスクが高いです。

2. 名義預金・タンス預金は税務調査で発覚する

「子ども名義の口座に預金しておけばバレない」は大間違い。

税務署は過去10年分の預金履歴を照会でき、名義預金は相続財産に加算されます。

3. 税理士に丸投げは危険(相続税に強い税理士は少ない)

実は、税理士の7割以上は相続税申告の経験が少ないと言われています。

相続税は特殊な分野なので、相続専門の税理士に依頼することが重要です。

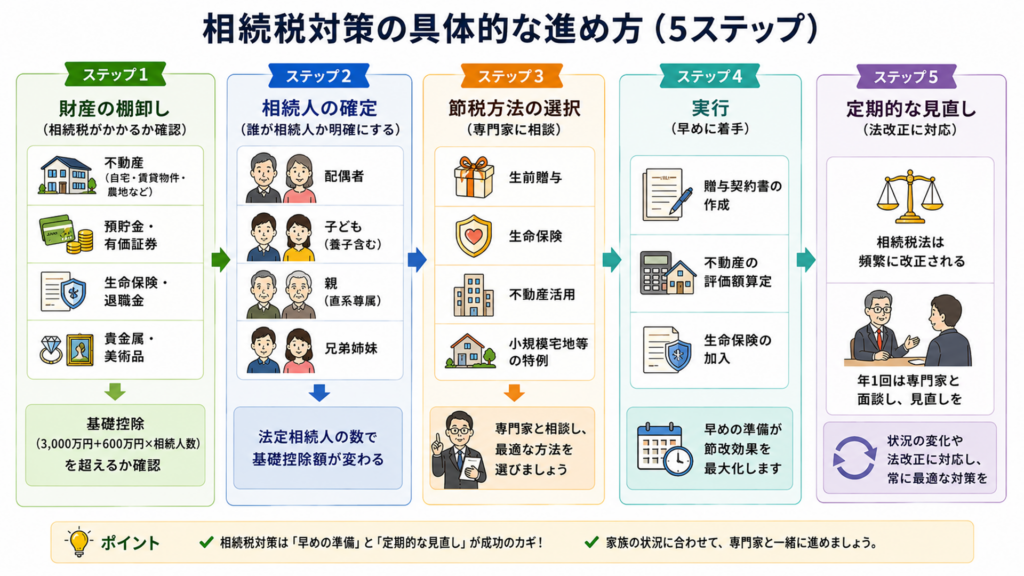

4. 相続税対策の具体的な進め方(5ステップ)

ステップ1:財産の棚卸し(相続税がかかるか確認)

- 不動産(自宅・賃貸物件・農地など)

- 預貯金・有価証券

- 生命保険・退職金

- 貴金属・美術品

→ 基礎控除(3,000万円+600万円×相続人数)を超えるか確認

ステップ2:相続人の確定(誰が相続人か明確にする)

- 配偶者

- 子ども(養子含む)

- 親(直系尊属)

- 兄弟姉妹

→ 法定相続人の数で基礎控除額が変わる

ステップ3:節税方法の選択(専門家に相談)

- 生前贈与

- 生命保険

- 不動産活用

- 小規模宅地等の特例

ステップ4:実行(早めに着手)

- 贈与契約書の作成

- 不動産の評価額算定

- 生命保険の加入

ステップ5:定期的な見直し(法改正に対応)

- 相続税法は頻繁に改正される

- 年1回は専門家と面談し、見直しを

Q&A|相続税と節税に関するよくある質問

Q1. 相続税がかかるかどうか、どうやって調べればいい?

A. まず、財産の総額を算出し、基礎控除(3,000万円+600万円×法定相続人数)を超えるか確認しましょう。不動産の評価額は、固定資産税評価額または路線価で算出します。無料相談を実施している税理士事務所もあるので、気軽に相談してみてください。

Q2. 生前贈与は、いつから始めるのがベスト?

A. 相続前7年以内の贈与は相続財産に加算されるため、できるだけ早く(40代〜50代)から始めるのが理想です。10年〜20年かけてコツコツ贈与すれば、数千万円を無税で移転できます。

Q3. 相続税の申告期限は?

A. 被相続人の死亡を知った日の翌日から10か月以内です。期限を過ぎると、延滞税や加算税がかかるため、早めに税理士に相談しましょう。

Q4. 相続税対策を税理士に依頼した場合、費用はどのくらい?

A. 相続税申告の税理士報酬は、**遺産総額の0.5%〜1.0%**が相場です。たとえば、遺産5,000万円なら25万円〜50万円程度。ただし、土地評価や税務調査対応が必要な場合は、追加費用がかかることもあります。

Q5. 相続税を払えない場合、どうすればいい?

A. 「延納(分割払い)」または「物納(不動産などで納税)」が可能です。ただし、利子税がかかるため、事前に納税資金を準備しておくことが重要です。生命保険の非課税枠を活用するのも有効な手段です。

相続税対策は「いつ始めるか」がすべて

相続税の節税は、生前にどれだけ計画的に準備したかで結果が大きく変わります。

- 生前贈与(暦年贈与):年110万円×10年で1,100万円を無税移転

- 生命保険の非課税枠:500万円×相続人数を活用

- 小規模宅地等の特例:自宅の評価額を最大80%減額

- 配偶者控除:1億6,000万円まで非課税(二次相続に注意)

- 不動産活用:評価額圧縮(タワマン節税はリスク大)

ただし、相続直前の駆け込み対策は否認されるリスクがあります。

また、名義預金やタンス預金も税務調査で発覚するため、正しい手続きで、計画的に進めることが何より重要です。

「うちには関係ない」と思っていても、持ち家があり、退職金や預貯金がある世帯は、相続税がかかる可能性があります。

まずは、財産の棚卸しと相続人の確定から始めましょう。

そして、相続税に強い税理士に相談し、自分に最適な節税プランを立てることが、家族の未来を守る第一歩です。

コメント